Europe - Transparence climatique : où en sont les entreprises françaises ?

Par Sandra Rigot, Maître de conférences en économie, associée à la chaire « Énergie et prospérité , le 21 Septembre 2021

Transparence climatique : où en sont les entreprises françaises ?

Sandra Rigot, Université Sorbonne Paris Nord; Jeanne Amar, Université Nice Sophia Antipolis (UNS) et Samira Demaria, Université Côte d’Azur

Les acteurs économiques sont désormais conscients que les risques induits par le changement climatique peuvent avoir des impacts financiers considérables.

Compte tenu du lien entre l’accélération du changement climatique et les émissions de gaz à effet de serre (GES) provenant des processus de production (GIEC, 2018), les entreprises ont donc un rôle essentiel à jouer dans la transition vers une économie bas-carbone, malgré leur contribution inégale au réchauffement.

Dans ce contexte, la COP 21 en 2015 a marqué un tournant majeur. Lors de cet évènement, plus 175 pays se sont engagés à respecter l’accord de Paris, c’est-à-dire à maintenir l’augmentation de la température mondiale en dessous de 2 °C d’ici 2100 en fixant des objectifs volontaires de réduction des émissions. À cette occasion, le Conseil de stabilité financière a également lancé une initiative internationale, intitulée task force on climate-related financial disclosures (TCFD) et visant à améliorer la transparence financière relative aux risques et opportunités climatiques des entreprises.

Malgré une prise de conscience progressive, on observe en effet un manque de communication qui limite logiquement leur compréhension par les entreprises mais aussi celle de leurs investisseurs. L’une des voies pour lutter contre le changement climatique passerait donc, selon la TCFD, par une meilleure transparence financière.

Divulgation d’informations climatiques

L’objectif est d’inciter les entreprises à divulguer dans leurs rapports annuels, des informations sur l’impact de leurs activités sur le changement climatique, mais aussi sur les effets de ce dernier sur leurs activités afin de tenir au courant leurs investisseurs, leurs actionnaires ou encore leurs clients.

Mieux avertis sur les risques encourus par les firmes, les financeurs pourront alors réallouer leurs fonds et/ou transformer leurs habitudes de consommations. Pour les sommes engagées, ces éléments sont indispensables pour atteindre les objectifs de décarbonation de leurs portefeuilles.

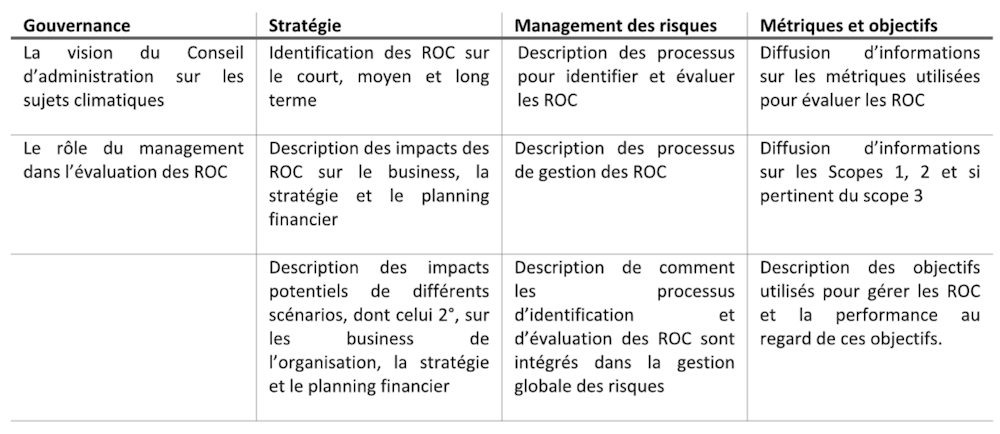

En 2017, la TCFD a publié ses recommandations sur les données à fournir par les entreprises sur la manière dont elles intègrent les risques et opportunités climatiques (ROC) dans les quatre domaines suivants : gouvernance, stratégie, gestion des risques et objectifs et métriques (indicateurs environnementaux et climatiques).

Depuis 2017, le nombre d’entreprises soutenant ces recommandations n’a cessé d’augmenter passant de 283 en 2017 à 1 688 en 2020.

Certains pays incitent à leur application – Canada, Japon, Suède, Belgique – tandis que d’autres vont plus loin en annonçant leur intention de les rendre obligatoires – Nouvelle-Zélande, France et Royaume-Uni. Enfin, la Commission européenne a publié en 2019 des « lignes directrices sur l’information non financière » qui intègrent les préconisations de la TCFD.

Un indicateur de la transparence climat

Cinq ans après la COP 21, nous souhaitons dresser un premier bilan des pratiques des entreprises du CAC 40 en matière de reporting climatique. Ces résultats sont tirés d’une étude réalisée sur le niveau de transparence de ces firmes entre 2015 et 2019.

Cette recherche développe un nouvel indicateur, le Crori, qui mesure la conformité des entreprises aux conseils de la TCFD. Cet indice allant de 0 à 1 vise à identifier si l’information requise par les recommandations de la TCFD est effectivement divulguée par les entreprises. Il est décomposé en 4 sous-indices (compris entre 0 et 0,25) qui évaluent le niveau de conformité de l’entreprise dans les 4 sous-domaines de la TCFD.

Une amélioration mais des disparités sectorielles

Les résultats révèlent une augmentation progressive de l’indice pour tous les secteurs étudiés – finance, énergie, matériaux et construction, agroalimentaire, transport et autres secteurs à faible enjeu environnemental : il est ainsi passé de 0.38 en 2015, à 0.72 en 2019 (soit + 42 % sur la période). Les niveaux déjà satisfaisants en 2015 (0.51) et 2016 (0.58) – alors que la TCFD n’avait pas encore rendu ses préconisations – peuvent s’expliquer par les exigences françaises en matière de divulgations mises en place depuis 2001.

De ce point de vue, la France est considérée comme un pays précurseur sur les questions environnementales au regard des différentes réglementations déjà en vigueur, qui imposent aux sociétés des exigences de divulgation d’informations extrafinancières : la loi sur les nouvelles régulations économiques (loi NRE, 2001), la loi Grenelle II (2010) ou plus récemment la loi sur la transition énergétique et la croissance verte (2015). Ces dernières ont jeté les bases de l’amélioration de la transparence climatique.

On constate également que les entreprises des secteurs à fort enjeu environnemental comme l’énergie ou la construction ont des scores plus élevés que les firmes des secteurs à faible impact environnemental – à l’exception de celui des transports et du secteur agroalimentaire.

Le secteur financier est légèrement au-dessus de la moyenne, bien que depuis 2018 on observe des efforts importants en matière de transparence de la part des banques. Cette même année, il présentait la croissance la plus élevée (+56 %) sur la période. Il semble y avoir une prise de conscience relativement récente liée à l’article 173 de la loi sur la transition énergétique de 2015.

Métriques et gestion des risques, les meilleurs élèves

On observe un score plus élevé de l’indice sur la période dans les domaines des métriques et de la gestion des risques, malgré une amélioration continue dans les autres secteurs.

Une étude détaillée des indicateurs les plus renseignés dans les rapports annuels par les entreprises du CAC 40 a été réalisée en 2021.

En revanche, le faible niveau de conformité dans le domaine de la stratégie peut être lié à la nature tactique de l’information dans des secteurs hautement compétitifs.

Si les résultats de cette étude exploratoire sont plutôt encourageants, dans la mesure où les sociétés ont amélioré leur communication extrafinancière en matière de risque climatique, ils sont à relativiser au regard des pratiques des entreprises.

Ainsi, selon un rapport de l’ONG Oxfam publié en mars 2021, l’empreinte carbone moyenne des entreprises du CAC 40 s’élève à 4,1 tonnes de CO2eq chaque fois qu’elles réalisent 1 000 € de chiffre d’affaires, soit environ le double de ce qu’un Français devrait émettre par an pour respecter l’objectif de +1,5 °C inscrit dans l’accord de Paris..

Les firmes se situeraient par conséquent bien au-delà, sur une trajectoire de +3,5 °C d’ici 2100. Plus qu’un effort de communication climatique, c’est leur modèle économique dans sa globalité que les entreprises françaises doivent repenser.![]()

Sandra Rigot, Maître de conférences en économie, associée à la chaire « Énergie et prospérité », Université Sorbonne Paris Nord; Jeanne Amar, Assistant Professor, Université Nice Sophia Antipolis (UNS) et Samira Demaria, Maitre de conférences en Sciences de Gestion, Université Côte d’Azur

Cet article est republié à partir de The Conversation sous licence Creative Commons. Lire l’article original.

Illustration : https://pixabay.com/photos/global-warming-climate-change-soil-3371528/

A LIRE AUSSI

Tarbes - Ouihelp s'installe pour la première fois dans les Hautes Pyrénées, à Tarbes

France - celio lance une borne IA pour la collection costume

France - Au sein des 170 résidences services seniors DOMITYS, les animaux de compagnie sont les bienvenus !